今日も皆さまお疲れ様です、マルクです。🦌

2025年の半導体市場は、シリコンサイクルの影響を受けつつも、AI関連半導体の需要が成長を牽引すると予測されています。

今回は、半導体市場のトレンドや注目のセクターについて詳しく解説します。

シリコンサイクルとは📉🌍⚡

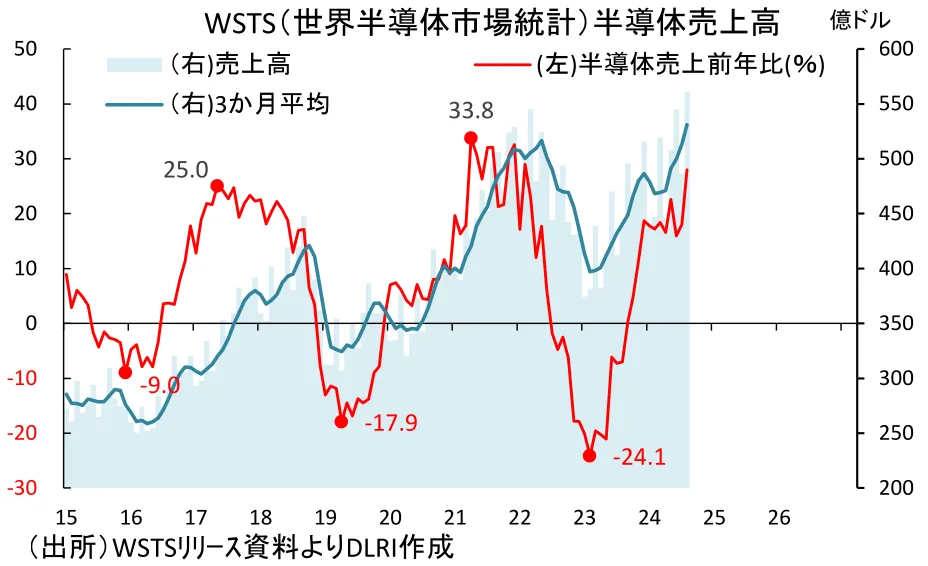

皆さん、半導体市場が一定の周期でピークとボトムを迎える「シリコンサイクル」という概念をご存じでしょうか?

このサイクルは、需要と供給のバランスにより形成され、約4年ごとに繰り返されると言われています。

例えば、2021年4月に前年比+33.8%でピークを迎えたシリコンサイクルは、過去の平均周期から推測すると、

次のピークを2025年上半期に迎える可能性が高いです。

この周期性を理解することで、投資タイミングを見極めるヒントを得ることができます。

さらに、シリコンサイクルがボトムを迎えるのは2026年6月頃と予測されています。このボトム期には半導体価格が下落し、供給過剰が問題となることが多いため、慎重な戦略が求められます。一方、AIやIoTなど新しい需要がサイクルに与える影響も考慮すべき重要な要素です。

AI関連半導体市場の動向✨🤖📈

AI技術の進化により、半導体市場はかつてない変化を遂げています。

特に、生成AIやデータセンター向けの需要が市場を牽引しています。

例えば、NVIDIAはAI向けGPU市場で圧倒的なシェアを維持し、2025年には次世代AIチップ「Blackwell」を投入予定です。

このチップは性能向上と省エネ設計が特徴で、データセンターのコスト削減に貢献すると期待されています。

一方、Intelも独自のAIプロセッサ「Gaudi」シリーズを強化しており、競争が激化しています。

また、2025年のAI向け半導体市場は約900億米ドルに達すると見込まれています。

この成長の背景には、生成AIの普及やクラウドコンピューティングの需要増加が挙げられます。

特に、データセンターに使用される高性能半導体やエッジデバイス向けプロセッサの需要が急拡大しています。

具体的な事例として、生成AIを活用したサービス提供企業がGPUやAIアクセラレータを大量導入していることが挙げられます。

これにより、NVIDIAのA100やH100などの製品が大きな売上を記録しています。

設備投資と地域別動向🌏🏗️📊

2025年には、世界の半導体設備投資が20兆円を超えると予測されています。この投資は主にAIチップや自動車向け半導体に集中しており、特に以下の地域で活発化しています。

-

米国: NVIDIAやAMDが中心となり、AI関連の需要を牽引しています。しかし左記以外の企業も負けてはいません。例えば、テスラは自社開発のAIチップ「Dojo」を活用して自動運転技術の向上を図っています。

-

日本: TSMCが熊本に新工場を建設し、生産能力を拡大しています。この工場ではソニーやデンソーと提携し、自動車用半導体の供給を強化する計画です。

-

中国: 国内半導体の自給率向上を目指した大規模投資が進行中です。特に、政府の支援を受けた企業がAIプロセッサやメモリ製造に注力しています。

これらの地域では、データセンターやIoT関連技術への需要増加が期待されています。

また、エネルギー効率の高いプロセッサの開発が競争力を左右する重要な要素となっています。

2025年の半導体市場をどう見るか📌🔍📈

2025年の半導体市場では、以下のようなポイントが注目されています。

-

シリコンサイクルの影響で、2025年上半期にピークを迎える可能性。

-

AI関連需要が全体の成長を牽引しています。特に生成AIや自動車の自動運転技術が市場を拡大しています。

-

地域別では米州とアジア大洋州が市場拡大の中心です。日本も新工場の稼働により成長が期待されています。

-

設備投資額が過去最高に達する見込みで、競争が一段と激化する可能性があります。

さらに、サプライチェーンの最適化や地政学的リスクへの対応も課題となっています。

特に、米中間の技術摩擦が半導体市場に与える影響については、引き続き注意が必要です。

まとめ

-

シリコンサイクルは半導体市場の周期的な動きを示します。

-

2025年はAI関連半導体の需要が市場を牽引する年となる可能性があります。

-

設備投資は過去最高水準に達する見込みで、地域ごとの動向も注目されます。

-

データセンターや自動運転技術など、新たな需要が市場の成長を支える鍵となります。

-

半導体市場のトレンドを理解し、戦略的な投資を行いましょう。

2017年~2018年はスマートフォン、クラウドサービス、

AI需要が重なりって「スーパーサイクル」が発生したんだって!

それでは皆様、おやすみなさい。

↓米国株アイコン押して下さいませm(__)m

コメント