今日も皆さまお疲れ様です、マルクです。🦌

今更ですが❗もう年の瀬ですが❗❗2024年から新NISAがスタートしましたね😊

投資ブロガー界隈では、最も人気がありそうな自己資産公開ですが(マルク調べ)

なんやかんや準備したり、どういう見せ方が良いのかなと調べていたらもう今年終わりそう…

いっそのこと、キリよく年明けてからでもいいかぁなんて思ってたりします💦

いや本当に、皆様のブログを拝見していると本当に様々工夫されていて、

見ごたえがあるなぁといつも感心しています。文才の差ということなんでしょうか…😥

いやはや他人のお金事情ほど興味がわくし、ついつい見入ってしまいますね!

それはそうと『ポートフォリオ』の記事カテゴリーが寂しいので、私のNISA口座を初公開してみようと思います。

大して興味ないかもしれませんが、どうぞ見ていってくださいませ。

どんなポートフォリオを構築し、どのような考えで選んだのかを詳しく解説します。

🚀成長投資枠を年初一括で購入

新NISAでは成長投資枠(最大240万円/年)が大きな注目を集めています。

私もこの枠を利用し、年初に一括購入をしました。

理由は、長期投資では時間がリターンを最大化してくれるという信念があるからです。

購入銘柄は、主に米国株ETFや成長性の高い国内外の企業に焦点を当てています。

今年のマルクセレクションは…iFreeNext FANG+でした❗❗

将来的なキャピタルゲインを狙うと同時に、ポートフォリオ全体の成長エンジンとして機能することを期待しています。🚀

2024/12/8時点でのマルクのSBI証券NISA口座です(楽天証券やMONEX証券口座も用途別に利用しています)

2024/12/8時点でのマルクのSBI証券NISA口座です(楽天証券やMONEX証券口座も用途別に利用しています)

今から思い返しても、240万円という金額は私にはとても大金でして…購入まで悩みに悩んだ気がします。

しかし個人投資家として出来る事は、可能な限りの資金を市場にさらし続け、そして見守るだけです。

わたしは1月に240万円で、服飾や旅行、車を買わずNISAの枠を買った…そう考えています😆

💸つみたて投資枠を積み立てるも、途中で一括購入

つみたて投資枠(最大120万円/年)ですが、こちらにしても成長枠と基本的な方針は変わりません。

極端な考えかもしれませんが、個人的には成長枠もつみたて枠も、10年後に振り返れば何も変わらないと思うのです。

余剰資金があまり無かったので最初は毎月定額でつみたてていましたが、4月に余裕ができたので一括しています。

タイミングを見計らった訳ではありませんが、たまたまこの頃に買い時が来ていた気がします。

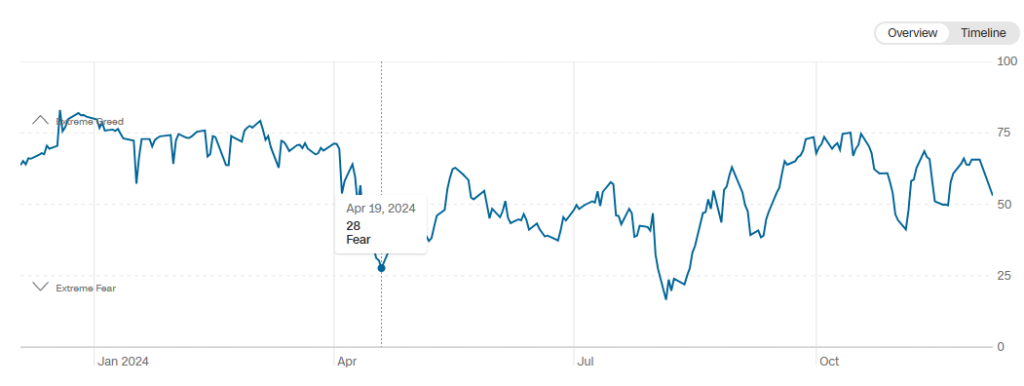

今年のFear&Greedインデックスです。

私はFear&Greedインデックスだけは定点観測してます(といっても本当に時々、気が向いたら見るくらい)

私はFear&Greedインデックスだけは定点観測してます(といっても本当に時々、気が向いたら見るくらい)

過去記事:マルクが一番信用している投資指標

上図の様なピンポイントな年初来の底値で買えたわけではありませんが、大丈夫です全く問題ありません。

むしろ余剰資金さえあれば、最高値でも即入金し購入していたと思います。

底値を拾えた/拾えないではなく、買えたか/買えなかったかなのです✨

そしてそんな中で私がNISAつみたて枠を利用して買った銘柄は・・・iFreeNext FANG+でした❗❗(2回目)

2024/12/8時点でのマルクのSBI証券NISA口座です(楽天証券やMONEX証券口座も用途別に利用しています)

2024/12/8時点でのマルクのSBI証券NISA口座です(楽天証券やMONEX証券口座も用途別に利用しています)

💹ポートフォリオの存在意義と役割

私がポートフォリオを選ぶ際に重視するのは、各銘柄の「存在意義」と「役割」です。

それぞれの投資先がポートフォリオ全体にどのような影響を与えるのかを考えました。🤔

例えば、米国株ETFは安定した成長と分散効果を提供します。

一方で、個別株はリターンの可能性を高めるアクセントとして選びます。

このように、投資先ごとに期待する役割を明確にすることで、自分自身がブレずに投資を続けられると感じています。🌱

私にとってFANG+指数は過去のパフォーマンスで選んだわけではなく、PF全体の中で攻めの集中投資役だからです。

いずれ公開しようと思いますが、私のポートフォリオはS&P500市場インデックスを多分に含んでいます。

新NISA総額1,800万円のなかでも、またS&P500連動のETFもしくは投資信託を買う事もあるかと思います。

- しかしFANG+の10銘柄はいずれ個別株でも欲しいと思っていたし

- 時価総額加重平均ではなく均等に買ってくれるのは逆に助かるし

- 配当金の再投資も自動でやってくれて(殆ど無いけど)

- 将来的な出口戦略も踏まえると、FANG+しか無かったのです(これは今度また記事にします)

昨年から欲しかったのですが、新NISAが始まるのを知って、

それならまぁ、NISAの非課税枠の恩恵を半永久的に受けられるのにふさわしいと思い買いました。

一点だけ補足するならば、投資するのに課税枠でも非課税枠でもあまり関係はありません。

もちろんあれば利用したい制度です。しかしNISAだから買ったのではなく、丁度NISAがあったから利用した、なのです。

メンタル管理がカギ💭

私たち長期投資家は

× いつ、どう買ったかではなく、

〇 何を、なぜ買ったか、そして保有し続けているか

に集中するべきです。

投資はメンタルが試される場面が多いです。

特にNISAのように長期的な枠組みで運用する場合、一時的な下落で動揺してしまうと、

計画通りに進められなくなる可能性があります。

私の場合、メンタル管理の一環として、定期的にポートフォリオを確認しつつも、

短期的な価格変動に過剰反応しないようにしています。

また、投資の目的を紙に書き出し時々振り返ることで、自分の行動を冷静に保つよう努めています。📜

NISAは長期的な資産形成をサポートする制度であり、その恩恵を最大限に活用するには計画性と冷静さが求められます。💡

含み益については、今のところ満足しています。

短期的な価格変動は気にせず、長期的な視点で持ち続けることが重要だと考えています。

たとえ、このリターンが全て消滅して含み損になっても…だだだ大丈夫です全く問題ありません❗🥺

長期投資でいきましょー✨

まとめ

-

新NISAの成長投資枠を活用し、年初一括で購入を行いました。✅

-

ポートフォリオには各銘柄の存在意義と役割を明確に設定しています。🔍

-

市場の変動に対するメンタル管理が長期投資の成功に重要です。🛡️

-

短期的な価格変動を気にせず、長期的な視点で運用を続けることが大切です。

皆さんは投資の出口戦略、決まってますか?

私は年の初めに、抱負みたいな感じで自分に再確認してます。

資産公開って、こんなんで良いのかしら…💧

特定口座の爆損ポジとか、来年度のNISA口座も見たいと思っていただいた方、

↓どうか米国株アイコン押して下さいませm(__)m

コメント