今日も皆さまお疲れ様です、マルクです。🦌

資産運用の基本中の基本といえばアセットアロケーションです。

これがどれだけ重要なのか、皆さんは考えたことがありますか?資産を分散することの意義や効果はよく聞きますが、実際には

「面倒だな」

「これって本当に効果あるの?」

と思う方も多いのではないでしょうか。

マルクもかつて同じ考えでしたし、むしろ今でも特定条件下ではそう考える事があります。

今回は、この疑問を掘り下げてみます。

アセット資産とは何か?📊

まずは、アセット資産の基本的な定義をおさらいしてみましょう。

アセットとは、個人や企業が保有する資産を指します。現金、株式、債券、不動産などが代表的な例です。

これらの資産はそれぞれ異なる特性を持ち、リスクやリターンの面でユニークな特徴があります。

例えば:

-

株式:高リスク高リターンが特徴。価格変動が激しい一方で、大きな利益を期待できます。

-

債券:安定したリターンを提供する低リスク資産。インカムゲインを重視する投資家に人気です。

-

不動産:比較的安定したキャッシュフローを生むが、流動性が低い。

これらをどう組み合わせるかが、いわゆる「アセットアロケーション」と呼ばれる戦略の基本になります。

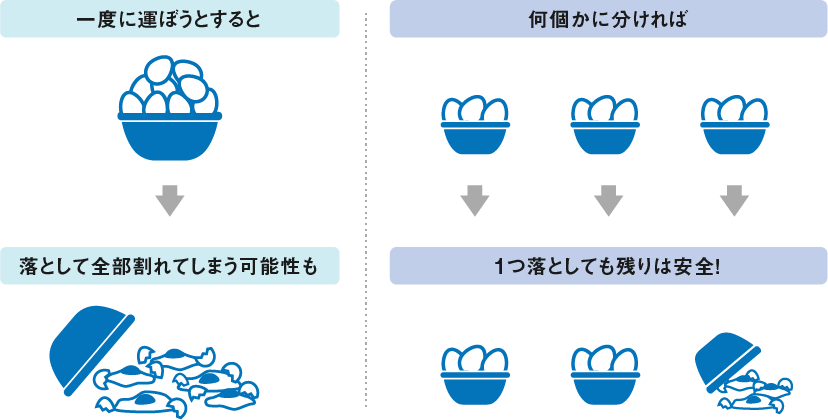

アセットアロケーションの重要性✨

アセットアロケーションは、「投資家の成功の8割を決める」とも言われるほど重要です。

リスク分散の効果🛡️

異なるアセットクラスに投資することで、特定の資産が値下がりしたときの損失を他の資産で補える可能性があります。

例えば、株式市場が下落した際には債券が安定したリターンを提供する場合が多く、これがポートフォリオ全体のリスクを抑える要因となります。

事例: 2020年のパンデミック時、多くの株式市場が暴落しましたが、同時に債券価格は上昇しました。

このように、逆相関の関係を活用することで損失を軽減することができます。

長期的な安定性🏆

市場の短期的な変動に左右されず、安定した成長を目指すためにもアセットアロケーションは重要です。

特に、時間をかけて資産を育てることができる個人投資家にとって、この戦略は不可欠です。

出典:大同生命

出典:大同生命

アセットアロケーションを成功させるためのポイント📋

では、どのようにアセットアロケーションを設計すればよいのでしょうか?いくつかの基本的なポイントをご紹介します。

自分のリスク許容度を理解する💡

リスク許容度とは、自分がどれだけのリスクを受け入れられるかを示すものです。

年齢、収入、投資経験などによって異なります。

例:

-

20代:時間的な余裕があるため、高リスク高リターンの資産を多く保有可能。

-

50代:リタイアが近づくにつれ、リスクを抑えた安定した資産にシフトするのが一般的。

相関関係を考慮する📉↔️📈

異なるアセットクラスの値動きがどれだけ連動するか(相関性)を理解することが重要です。

例えば、株式と債券は逆相関の関係にあることが多いため、この組み合わせはリスク分散効果を高めます。

定期的にリバランスする🔄

時間が経つと、資産の比率が変化します。

これを定期的に元の比率に戻す「リバランス」を行うことで、リスクとリターンのバランスを維持できます。

例: 株式の比率が初めは60%だったポートフォリオが、株価の上昇により70%に増加した場合、債券を追加購入して再び60%に戻す、という方法です。

アセットアロケーションが不要な場合もある?🤔

ここまで重要性を強調してきましたが、アセットアロケーションが必須ではない場合もあります。

-

短期投資の場合:デイトレードやオプション取引など、短期的な利益を狙う場合は、アセットアロケーションよりもタイミングやスキルが重要です。

-

専門的な知識がある場合:特定の市場やセクターに精通している場合、集中投資がより高いリターンをもたらすこともあります。

ただし、これらは一般投資家にとってはハードルが高いことも忘れないでください。

基本的には分散投資をベースとしたアセットアロケーションが推奨されます。

マルク的な疑問と矛盾点に関する考え🦌

ここまで色々書いておいて言いにくいのですが、

マルクも、いち個人投資家に過ぎませんが常々疑問にも思うのです。

その理由を2つ挙げたいと思います。

1)『過去から学ぶことは重要、でも再現性はもっと重要』

アセットアロケーションは確かに重要。でもそれだけじゃ資産を守れなかったケースも確実に存在します。

-

1970年代のスタグフレーション

- スタグフレーション(高インフレと低成長)の状況下で、株式、債券、金価格が同時に下がりました。

- 高インフレの中で経済成長が停滞し、金利上昇が全資産に影響を与えました。

-

2020年3月のコロナショック初期

- 世界的な株式市場の暴落とともに、安全資産とされる金や債券も売られました。

- 理由は、流動性危機で投資家が現金を求めたためです。

- 2022年の利上げ局面

- FRBがインフレ抑制のために急速に金利を引き上げた際、株式、債券、金の価格が同時に下落しました。

- 債券と株式が共に下落する「60/40ポートフォリオの危機」として注目されました。

2)『結局はキャッシュを基準に考えるのが人間』

例えば上記の様な、どうしようもない不況のなか、毎日何パーセントも相場下落が続くと精神的には辛いものです。

見通しも暗く、この絶望が、景気後退が何年間も続くかもしれないという状況で、

- 「GDPもマイナス成長だけど全然だいじょうぶ!だってこんなにテスラ株もってるし!」

- 「債券価格も半値になったし、来月から生活費苦しくなるけど、純金があるから将来安心!」

と言える人ばかりではないと思います。

基本的に人間社会は、現金がなければ生きていけないのです(少なくとも今は)

極論マクドナルドの筆頭株主であろうが、財布を忘れたらハンバーガーひとつも買えないのです。

投資において本当に大事なのはリスク資産を複数持って、ダメージを軽減することなのでしょうか?

キャッシュ+リスク資産という、至極シンプルな組み合わせの方がもしかしたらよいのでは?とも思うのです。

アセットアロケーションしたから放置でOK、は安易であって、資産額によるというのがわたしの結論です。

まとめ✅

-

アセットアロケーションは、リスクを分散し、安定したリターンを得るための基本戦略です。

-

リスク許容度を理解し、相関関係を考慮した資産配分を設計しましょう。

-

リバランスを定期的に行うことで、ポートフォリオの健全性を維持できます。

-

短期投資や専門的知識を活用する場合は、必ずしもアセットアロケーションが必要とは限りません。

- 総資産額によってはアセットアロケーション自体がバリアにならないこともある。

世界には何十億という資産を持つ、富裕層を対象に資産管理や運用、

コンサルティングを行う、プライベートバンキングっていう金融サービス

があるんだって!

それでは皆様、おやすみなさい。

↓米国株アイコン押して下さいませm(__)m

コメント